LVMH и Prada возобновляют активность в РФ: анализ рыночных долей, параллельного импорта и перспектив локальных брендов

Российский люксовый ритейл вступает в фазу масштабной трансформации. Начало 2026 года ознаменовалось серией стратегических маневров со стороны крупнейших глобальных игроков: группа Louis Vuitton Moet Hennessy (LVMH), Prada, Fendi Roma, Moncler Genius, Hermès и Chanel инициировали процессы регистрации или продления прав на свои товарные знаки в РФ.

Наиболее агрессивную экспансию планирует Dior, рассчитывающий к 2028 году реанимировать операционную деятельность двух флагманских бутиков в Москве. Этот процесс — не просто формальность, а индикатор готовности тяжеловесов индустрии бороться за лояльность аудитории, которая за последние три года привыкла к иным правилам игры.

Анатомия доминирования: исторический контекст и «якорный» эффект

Чтобы понять масштаб предстоящих изменений, необходимо обратиться к фундаменту, на котором строился рынок до 2022 года. Доцент кафедры общего и проектного менеджмента факультета «Высшая школа управления» Финуниверситета Александр Исаенко в беседе с «Российской газетой» подчеркнул, что российские филиалы международных люксовых домов демонстрировали впечатляющую динамику, фиксируя рекорды продаж за пятилетний цикл.

Лидеры по выручке в 2021 году распределились следующим образом:

Chanel: 18,5 млрд рублей;

Christian Dior: 7,9 млрд рублей;

Hugo Boss: 7,4 млрд рублей.

По данным Fashion Consulting Group, западные игроки контролировали более 80% отечественного рынка товаров класса люкс. При этом в узких сегментах одежды и косметики концентрация капитала была еще выше. Старший преподаватель кафедры предпринимательства и логистики РЭУ им. Г.В. Плеханова Анастасия Мельникова указывает, что 70% выручки в этих категориях генерировали триада Louis Vuitton, Prada и Gucci.

Однако влияние люкса не всегда измерялось лишь объемами проданных единиц товара. Креативный директор SLAVA concept Альберт Цимиханов отмечает, что бренды уровня Hermès, Fendi или Chanel занимали скромную долю в общем объеме рынка косметики и парфюмерии (который оценивался в 8–9 млрд долларов), но фактически владели монополией на «верхний этаж» — премиальные аксессуары и селективную парфюмерию. Самыми массовыми в этом сегменте были продукты Dior и Chanel (парфюмерия и помады), а наиболее статусным и маржинальным активом оставался Hermès.

Доцент Кафедры общего и проектного менеджмента Финуниверситета Татьяна Алексашина подтверждает этот структурный парадокс:

«Основная масса оборота — это масс-маркет, уход и "бытовая" косметика. Но в сегменте селективной парфюмерии и люксовой декоративной косметики их роль была критически высокой: это "якорные" бренды для сетей и универмагов. Внутри "премиум полки" суммарная доля крупных западных люксовых домов до 2022 года могла составлять значимую часть продаж — 40-70%, потому что именно они формировали трафик, подарочный спрос и запускали новинки».

Эпоха адаптации: от сжатия к «осознанному люксу»

Уход ключевых игроков в 2022 году спровоцировал резкое охлаждение рынка. Александр Исаенко приводит жесткие цифры: объем сектора сократился с 4,3 млрд рублей в 2021 году до 2,06 млрд рублей к 2024-му. Тем не менее, вакуум заполнялся быстро. На место грандов пришли нишевые европейские дома, азиатские бренды и российские концептуальные марки.

Нейропарфюмер и основатель парфюмерного дома «Vladislava parfum» Владислава Кочелаева характеризует этот период как переход к «осознанному люксу». Потребитель начал искать уникальность и storytelling, что дало импульс локальным производителям.

Татьяна Алексашина объясняет живучесть сегмента психологией потребления:

«Сама ниша сохранилась и ядро покупателей за счет эффекта "психологической устойчивости спроса" у парфюмерии и люксовой декоративной косметики сохранилось, просто поставки осуществлялись через дружественные страны».

К 2025 году аналитика CDEK.Shopping зафиксировала феноменальный тренд: интерес к предметам роскоши фактически удвоился. Верность западным торговым маркам оказалась сильнее санкционных барьеров, несмотря на то, что параллельный импорт сделал ассортимент менее предсказуемым, а цены — значительно выше из-за логистических издержек и удорожания оборотного капитала.

Финансовый срез: реальная стоимость статуса

Сегодняшний рынок представляет собой гибридную модель. С одной стороны, бренды группы L’Oréal (Yves Saint Laurent, Giorgio Armani, Prada) сохраняют присутствие через производственные мощности в РФ — выручка АО «Л’ОРЕАЛЬ» за 2024 год составила внушительные 68 млрд руб. С другой стороны, в категории одежды и аксессуаров наблюдается дефицит: если в ЦУМе все еще доступны Prada и Gucci, то Louis Vuitton полностью исчез из официальной розницы.

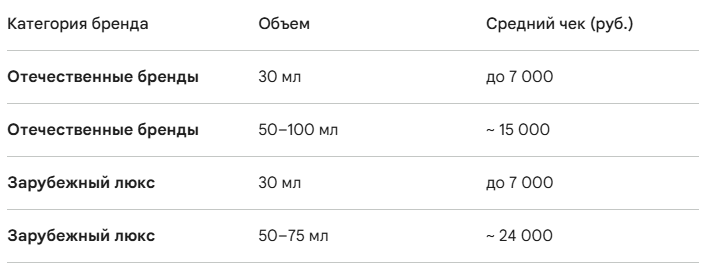

Сравнение среднего чека в парфюмерном сегменте наглядно демонстрирует ценовой разрыв:

Владислава Кочелаева уточняет, что в сегменте люксовой парфюмерии стандартный флакон сегодня обходится потребителю в 12 000 – 25 000 рублей, а нишевые позиции легко преодолевают этот порог за счет своей эксклюзивности.

Новая реальность: условия возвращения и национальные интересы

Гипотетический камбэк мировых домов моды не будет означать автоматического возврата к статус-кво 2021 года. Исследование платформы Anketolog.ru за 2025 год показывает, что свыше 50% россиян в возрасте 18–44 лет уже интегрировали отечественные альтернативы в свой обиход. При этом 36% готовы окончательно остаться с российским производителем при условии сохранения качества.

Александр Исаенко убежден, что режим «наибольшего благоприятствования» для западных компаний остался в прошлом:

«Очевидно, что любой возврат будет осуществляться на российских условиях, с приоритетом национальных интересов. И прежний режим наибольшего благоприятствования, скорее всего, не сохранится. Термин "локальные бренды" трансформировался в синоним "надежности", а умеренный и позитивный патриотизм превратился в реальное конкурентное преимущество. Когда зарубежные компании вновь выйдут на рынок, им придется действовать в совершенно новой реальности, как в буквальном, так и в переносном смысле».

Татьяна Алексашина резюмирует, что люкс вновь станет «магнитом трафика», но вытеснить новых игроков полностью уже не удастся. Рынок стал более зрелым, а потребитель — менее зависимым от логотипа на этикетке.